L’art. 1 comma 629 della legge di stabilità 2015, introducendo il nuovo art. 17-ter del DPR 633/72, ha previsto un nuovo meccanismo di assolvimento dell’IVA per le operazioni nei confronti dello Stato e degli enti pubblici, fatta eccezione per le prestazioni soggette a ritenuta d’acconto a titolo di IRPEF (è il caso dei professionisti).

In base al nuovo meccanismo, l’ente pubblico destinatario dell’operazione:

– liquida al fornitore il solo corrispettivo pattuito;

– versa l’IVA direttamente all’Erario (mediante modalità operative ancora da definirsi).

Stando a quanto prescritto dall’art. 1 comma 632 della legge di stabilità 2015, il nuovo regime “trova comunque applicazione per le operazioni per le quali l’IVA è esigibile a partire dal 1º gennaio 2015”.

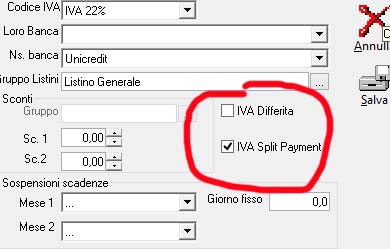

In seguito alla nuova normativa è stato inserito un nuovo campo nell’anagrafica del cliente per la gestione dello split payment. (i clienti già impostati a iva differita vengono automaticamente convertiti a split payment)

In seguito alla contabilizzazione di una fattura soggetta a split payment verrà effettuata una registrazione

Iva a debito A Cliente per la parte relativa all’iva.

Nei registri iva vendite la fattura verrà evidenziata con una lettera S

Nella liquidazione verrà fatto il riepilogo generale e detratto dall’iva a debito la parte di iva soggetta al regime di split payment fornendo l’importo corretto di iva da versare.