L’Agenzia delle Entrate in data 23.11.2020 ha rilasciato una Guida sulla compilazione delle Fatture Elettroniche con chiare indicazioni sulla gestione delle integrazioni iva effettuate sui documenti soggetti a Inversione Contabile (reverse charge e Intrastat) e alla gestione degli acquisti dall’estero.

In seguito a questa comunicazione sono state variate le procedure di registrazione a partire dalla versione 3.1.13.

Causali Contabili

Sono state precaricate delle nuove causali contabili da utilizzare obbligatoriamente per la registrazione delle fatture soggette a integrazione/autofattura.

Le nuove causali contabili sono:

- FF016 Fattura Fornitore Reverse Charge Interno (Italia)

- FF016N N.Cred. Fornitore Reverse Charge Interno (Italia)

- FF017 Fattura Fornitore Intrastat Servizi

- FF017N N.Cred. Fornitore Intrastat Servizi

- FF018 Fattura Fornitore Intrastat Beni

- FF018N N.Cred. Fornitore Intrastat Beni

- FF019 Fattura Fornitore Intrastat Beni in Italia

- FF019N N.Cred. Fornitore Intrastat Beni in Italia

- FF117 Fattura Fornitore extraUe Servizi

- FF117N N.Cred. Fornitore extraUe Servizi

- FF119 Fattura Fornitore extraUe Beni in Italia

- FF119N N.Cred. Fornitore extraUe Beni in Italia

Le causali sono legate a nuovi registri iva precaricati sia per acquisto che vendita e avranno quindi una protocollazione separata.

I nuovi registri iva sono:

- 10010-IVA ACQUISTI REVERSE CHARGE INTERNO

- 10020-IVA ACQUISTI INTRASTAT

- 10030-IVA ACQUISTI AUTOFATTURE ART. 17

- 10010-IVA VENDITE INTEGRAZIONE REVERSE CHARGE INTERNO

- 10020-IVA VENDITE INTEGRAZIONE INTRASTAT

- 10030-IVA VENDITE INTEGRAZIONE AUTOFATTURE ART. 17

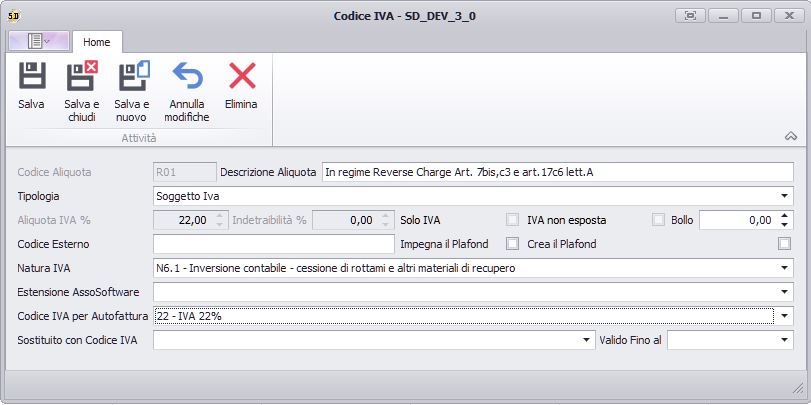

Codici IVA da utilizzare

Elemento FONDAMENTALE per la registrazione è l’utilizzo di codici iva configurati correttamente per lo scopo preposto.

Il codice iva da utilizzare deve avere:

- un’aliquota impostata (generalmente 22%)

- indicazione della natura iva riferita

- indicazione del codice iva da utilizzare per la generazione Integrazione/Autofattura

I codici iva da utilizzare dovranno essere diversificati in base alla natura iva (N6.1 – N3.5, ecc…)

Reverse Charge Italiano (interno)

Il reverse charge interno è una fattura ricevuta da Fornitore Italiano tramite lo SDI con natura iva N6.X

In contabilità registro la fattura con l’applicazione dell’iva utilizzando

- la causale contabile FF016 – Fattura Fornitore Reverse Charge

- il codice iva dedicato (se impostato nell’anagrafica del fornitore, sarà utilizzato come predefinito)

- la data di registrazione dovrà essere la data di ricezione.

La fattura verrà quindi integrata con l’IVA e registrata negli acquisti e nelle vendite con la creazione di un giroconto contabile che chiuderà le vendite con l’iva sul fornitore.

ATTENZIONE! Se la fattura viene registrata “manualmente” senza passare dalla contabilizzazione guidata delle fatture elettroniche si deve inserire l’identificativo SDI del documento nel relativo campo della maschera di registrazione (a destra del campo note del documento). L’identificativo SDI deve essere impostato anche se si usa la contabilizzazione guidata delle fatture elettroniche e non le si riceve con il sistema automatico dei servizi IX.

Al termine della procedura verrà generato un documento di tipo SDI16-Integrazione Reverse Charge Interno, con tipo documento TD16, che troverete nel gruppo documenti “Documenti Integrativi/Autofatture” in Fatturazione e potrà essere inviato allo SDI senza ulteriori operazioni.

Nel caso di una fattura ricevuta con imponibili soggetti a Reverse Charge e imponibili “tradizionali” occorre fare particolare attenzione a togliere la spunta a “Soggetto a Reverse Charge” nel caricamento degli imponibili e suddividere la ripartizione dei costi nella medesima modalità.

Fattura Comunitaria (CEE – Intra) per servizi

In contabilità registro la fattura con l’applicazione dell’iva utilizzando

- la causale contabile FF017 Fattura Fornitore Intrastat Servizi

- il codice iva dedicato (se impostato nell’anagrafica del fornitore, sarà utilizzato come predefinito)

- la data di registrazione dovrà essere la data di ricezione.

La fattura verrà quindi integrata con l’IVA e registrata negli acquisti e nelle vendite con la creazione di un giroconto contabile che chiuderà le vendite con l’iva sul fornitore.

Al termine della procedura verrà generato un documento di tipo SDI17-Integrazione Intrastat Servizi, con tipo documento TD17, che troverete nel gruppo documenti “Documenti Integrativi/Autofatture” in Fatturazione e potrà essere inviato allo SDI senza ulteriori operazioni.

Prima di inviare il documento allo SDI è caldamente consigliato allegare il PDF della fattura originale come da istruzioni in fondo al presente articolo.

Fattura Comunitaria (CEE – Intra) per beni

In contabilità registro la fattura con l’applicazione dell’iva utilizzando

- la causale contabile FF018 Fattura Fornitore Intrastat Beni

- il codice iva dedicato (se impostato nell’anagrafica del fornitore, sarà utilizzato come predefinito)

- la data di registrazione dovrà essere la data di ricezione.

La fattura verrà quindi integrata con l’IVA e registrata negli acquisti e nelle vendite con la creazione di un giroconto contabile che chiuderà le vendite con l’iva sul fornitore.

Al termine della procedura verrà generato un documento di tipo SDI18 Integrazione Intrastat Beni, con tipo documento TD18, che troverete nel gruppo documenti “Documenti Integrativi/Autofatture” in Fatturazione e potrà essere inviato allo SDI senza ulteriori operazioni.

Prima di inviare il documento allo SDI è caldamente consigliato allegare il PDF della fattura originale come da istruzioni in fondo al presente articolo.

Fattura Comunitaria (CEE – Intra) per beni già presenti in Italia

In contabilità registro la fattura con l’applicazione dell’iva utilizzando

- la causale contabile FF019 Fattura Fornitore Intrastat Beni in Italia

- il codice iva dedicato (se impostato nell’anagrafica del fornitore, sarà utilizzato come predefinito)

- la data di registrazione dovrà essere la data di ricezione.

La fattura verrà quindi integrata con l’IVA e registrata negli acquisti e nelle vendite con la creazione di un giroconto contabile che chiuderà le vendite con l’iva sul fornitore.

Al termine della procedura verrà generato un documento di tipo SDI19 Integrazione Intrastat Beni in Italia, con tipo documento TD19, che troverete nel gruppo documenti “Documenti Integrativi/Autofatture” in Fatturazione e potrà essere inviato allo SDI senza ulteriori operazioni.

Prima di inviare il documento allo SDI è caldamente consigliato allegare il PDF della fattura originale come da istruzioni in fondo al presente articolo.

Fattura Extra-UE (Svizzera, UK, USA, Cina, ..) per servizi

In contabilità registro la fattura con l’applicazione dell’iva utilizzando

- la causale contabile FF117 Fattura Fornitore extraUe Servizi

- il codice iva dedicato (se impostato nell’anagrafica del fornitore, sarà utilizzato come predefinito)

- la data di registrazione dovrà essere la data di ricezione.

La fattura verrà quindi integrata con l’IVA e registrata negli acquisti e nelle vendite con la creazione di un giroconto contabile che chiuderà le vendite con l’iva sul fornitore.

Al termine della procedura verrà generato un documento di tipo SDA17 Autofattura Art.17 extraUe Servizi, con tipo documento TD17, che troverete nel gruppo documenti “Documenti Integrativi/Autofatture” in Fatturazione e potrà essere inviato allo SDI senza ulteriori operazioni.

Prima di inviare il documento allo SDI è caldamente consigliato allegare il PDF della fattura originale come da istruzioni in fondo al presente articolo.

Fattura Extra-UE (Svizzera, UK, USA, Cina, ..) per beni già presenti in Italia.

In contabilità registro la fattura con l’applicazione dell’iva utilizzando

- la causale contabile FF119 Fattura Fornitore extraUe Beni in Italia

- il codice iva dedicato (se impostato nell’anagrafica del fornitore, sarà utilizzato come predefinito)

- la data di registrazione dovrà essere la data di ricezione.

La fattura verrà quindi integrata con l’IVA e registrata negli acquisti e nelle vendite con la creazione di un giroconto contabile che chiuderà le vendite con l’iva sul fornitore.

Al termine della procedura verrà generato un documento di tipo SDA19 Autofattura Art.17 extraUe Beni in Italia, con tipo documento TD19, che troverete nel gruppo documenti “Documenti Integrativi/Autofatture” in Fatturazione e potrà essere inviato allo SDI senza ulteriori operazioni.

Prima di inviare il documento allo SDI è caldamente consigliato allegare il PDF della fattura originale come da istruzioni in fondo al presente articolo.

Se si deve annullare l’operazione il numero del documento integrativo deve essere aggiornato nei contatori dei documenti.

Se il documento integrativo viene cancellato o non si genera, dopo aver effettuato le opportune correzioni sulla scheda contabile si potrà generarlo con l’apposito comando nella barra funzioni della scheda contabile.

L’invio allo SDI è facoltativo ma consigliato dall’Agenzia delle Entrate al fine di avere la dichiarazione iva precompilata corretta. Si consiglia di chiedere al proprio consulente come operare.

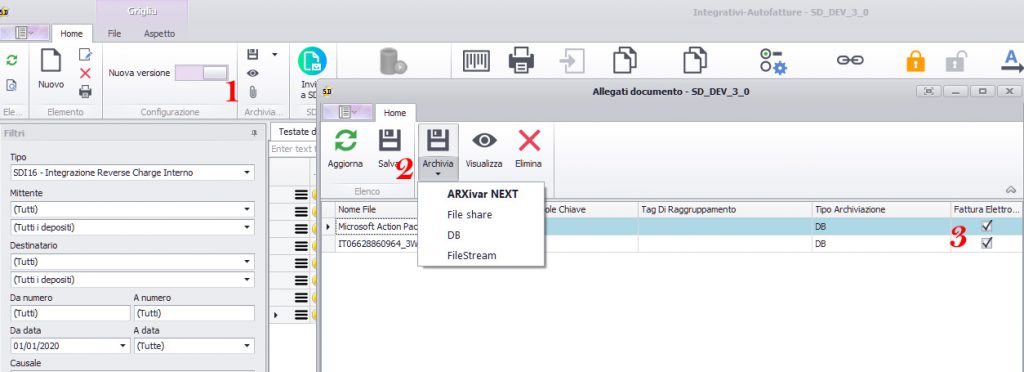

Allegare PDF al documento.

Selezionato il documento premere sulla graffetta presente nella barra dei comandi (1), nella maschera che si apre premere sul dischetto o la freccia per selezionare il tipo di archiviazione (2).

Acquisito il file spuntare la voce “Fattura Elettronica” (3)

I tipi di archiviazione predefiniti sono “DB” e “File Share”.

Con DB il file viene incorporato nel database e può essere successivamente cancellato dal percorso originale.

Con File Share viene memorizzato il puntamento al file e deve essere mantenuto nella posizione originaria. Il file deve essere accessibile da ogni pc in cui è presente Sol.Din.